Baufinanzierung – ABKASSIERT

So stark steigen die Gebühren bei Banken und Sparkassen

Immer mehr Banken und Sparkassen erhöhen ihre Gebühren für Privatkunden. Der Trend dürfte sich noch verschärfen – und günstigen Onlinebanken helfen.

Felix Holtermann Michael Maisch Michael Maisch 08.10.2019

Frankfurt „Die Klage ist des Kaufmanns Gruß“, lautet ein altes Sprichwort aus der Wirtschaftswelt. Spätestens seit der jüngsten Entscheidung der Europäischen Zentralbank (EZB) erweisen sich deutsche Banker in dieser Hinsicht als hervorragende Kaufleute.Bei ihrer Sitzung im September erhöhten die Währungshüter die Strafzinsen für Bankeneinlagen von minus 0,4 auf minus 0,5 Prozent. Zwar entlastet die EZB die Geldhäuser gleichzeitig durch die Einführung von Freibeträgen….

Seit sich abzeichnet, dass EZB-Präsident Mario Draghi und Kollegen die Geldpolitik nicht wie erhofft normalisieren, sondern die Zinsen weiter ins Negative drücken, drohen die Banken damit, die Milliardenlasten auf breiter Front an die Privatkunden weiterzureichen.Bei Drohungen ist es nicht geblieben: Eine Umfrage des Verbraucherportals Biallo unter 1300 Geldhäusern kommt zu dem Schluss, dass gut 400 davon ihre Preise für Girokonten in diesem Jahr erhöht haben. Das waren 128 von knapp 400 auskunftswilligen Sparkassen und 264 von gut 900 Volks- und Raiffeisenbanken. Der Rest entfiel auf Sparda-, PSD- und Direktbanken sowie auf Privatbanken mit Filialen vor Ort.

Im Schnitt steigerten die Institute die Monatspreise für Online-, Basis- und klassische Filialkonten um rund 30 Prozent. Weniger stark, um rund 20 Prozent, kletterten die Preise der Premiumkonten. Darunter versteht Biallo Privatkonten zu einem Monatspauschalpreis zwischen zehn und 30 Euro, mit dem alle Dienstleistungen rund um das Girokonto plus Bank- und Kreditkarte abgedeckt sind.Über die Pauschalen hinaus erhöhten viele Banken die Einzelpreise für Giro- und Kreditkarten oder führten neue Gebühren ein für Dienste, die 2018 noch kostenlos waren. Dies betrifft zum Beispiel die Bargeldein- und -auszahlung. „Wir rechnen mit weiteren kräftigen Preisanpassungen in den nächsten Wochen und Monaten“, warnt Horst Biallo, Gründer des Vergleichsportals. „Damit versuchen die Geldhäuser, zurückgehende Erträge aufgrund der niedrigen Zinsen auszugleichen.“

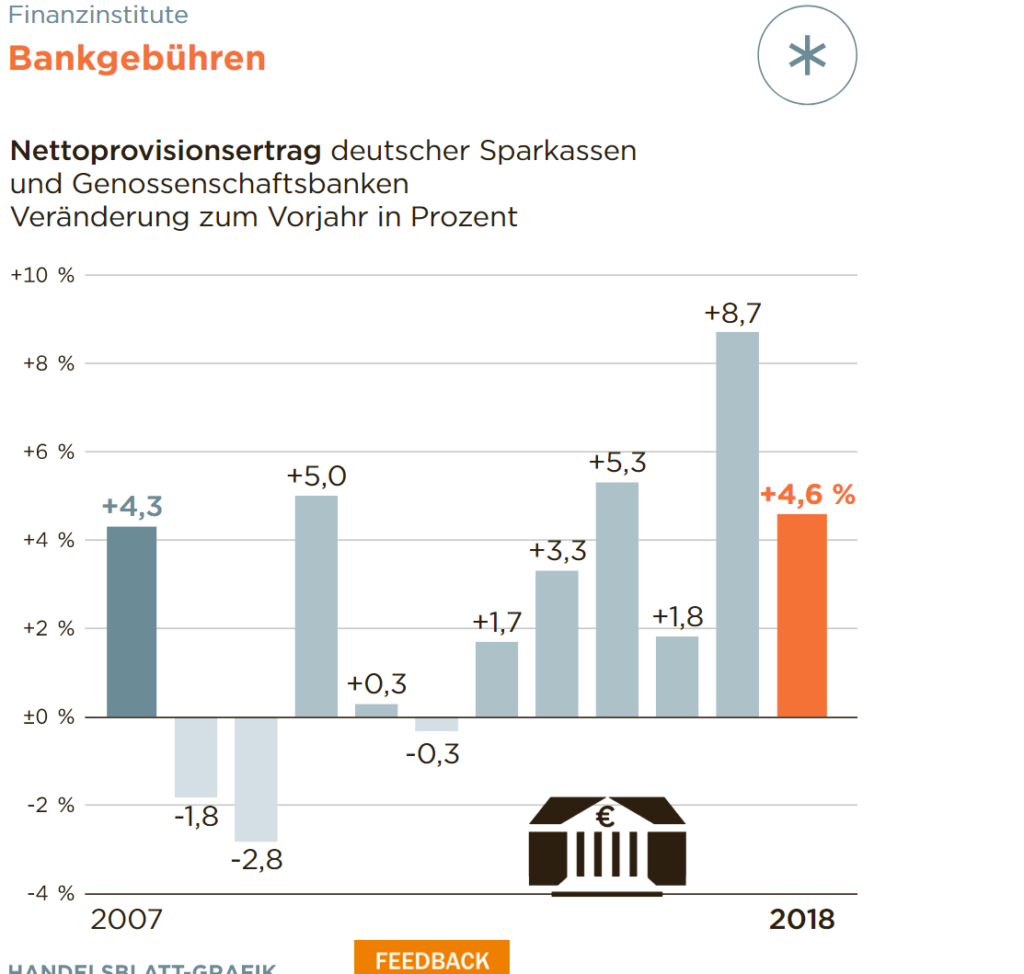

Trend zu höheren Gebühren

Peter Barkow, Gründer des Analysehauses Barkow Consulting, kann den Trend zu höheren Gebühren bestätigen. Sein Team wertet regelmäßig die Provisionserträge der deutschen Sparkassen und Genossenschaftsbanken aus.

Quelle Barkows Consulting

Wie Barkows Zahlen zeigen, haben deutsche Sparkassen und Volksbanken in den vergangenen sechs Jahren die Gebühren deutlich angehoben. Sanken die Provisionserträge in manchen früheren Jahren, so sind sie seit 2013 kontinuierlich gestiegen. 2017 ging es mit 8,7 Prozent am stärksten nach oben, aber auch 2018 stand ein Plus von 4,6 Prozent. „Diese Entwicklung wird sich in den kommenden Jahren fortsetzen. Die Institute werden weiter an der Preisschraube drehen“, erklärt Barkow. Ein Grund: „Das langjährige Geschäftsmodell vieler deutscher Banken, die Fristentransformation, funktioniert in Zeiten von Nullzinsen und absehbar flacher Zinskurve nicht mehr.“……

Neben Gebührenerhöhungen verfügen Bankchefs noch über ein weiteres Mittel, um sich die Milliarden, die sie an Strafzinsen an die EZB bezahlen müssen, von den Kunden zurückzuholen: das Drehen an der Zinsschraube. Nullzinsen sind laut einer Auswertung des Vergleichsportals Verivox bereits weitverbreitet: Im September wiesen demnach mindestens 441 Banken für eine Anlagesumme von 10.000 Euro einen Zins von 0,00 Prozent aus – ein historischer Höchststand.Nun macht ein neues Schreckgespenst die Runde: Minuszinsen für Sparer. Um ihre Einführung auf breiter Front ist eine hitzige Diskussion entbrannt. Der bayerische Ministerpräsident Markus Söder (CSU) forderte sogar ein gesetzliches Verbot. Bundesfinanzminister Olaf Scholz (SPD) will zumindest prüfen lassen, ob ein solcher Schritt juristisch möglich ist. Er rät den Banken, freiwillig auf flächendeckende Minuszinsen zu verzichten.

Andere Institute könnten Berliner Volksbank folgen

So fordert die Berliner Volksbank seit diesem Monat einen Strafzins auf Privatkundeneinlagen. Er liegt bei minus 0,5 Prozent und gilt nicht nur für sehr Vermögende, sondern bereits ab 100.000 Euro. Andere Institute könnten folgen.

Ich selbst habe in unserem Kundenkreis die Erfahrung gemacht, dass die Gebührenpraxis der Banken nicht rational betrachtet wird, sondern eher emotional. Rational und ökonomisch betrachtet, wissen die Kunden, dass es sinnvoll wäre , beispielsweise zu einer Onlinebank zu wechseln, aber es gibt einige Kunden und über alle Altersschichten verteilt, die trotz Gebühren bei ihrer „Hausbank“ bleiben. Meiner Ansicht sollte die Thematik viel sachlicher betrachtet werden und der Staat sollte sich aus dieser Thematik absolut raushalten. Im Umkehrschluss darf und sollte der Staat aber auch keine Bank stützen. Demzufolge sollte die staatliche Beteiligung an der Commerzbank mit einer klaren Ziellinie beendet werden. Der Ruf nach staatlicher Unterstützung ist immer häufiger zu hören und wird auch getätigt, damit werden ökonomische Gesetzmäßigkeiten verschoben und nicht durch die Zinspolitik der EZB.